Inventur einfach erklärt: Ablauf, Arten und Tipps für die Praxis

17 min lesen

07 Juli 2026

Inventur klingt nach Zählen, Listen und Stress. Richtig vorbereitet wird sie aber zum klaren Kontrollinstrument für Lager, Handel, Produktion und Buchhaltung und ist damit mehr als nur eine gesetzliche Pflicht. Eine gut durchgeführte Inventur schafft Transparenz über Bestände, deckt Differenzen auf und hilft, Lagerprozesse effizienter zu gestalten.

Eine Inventur ist die körperliche und buchhalterische Bestandsaufnahme aller Vermögensgegenstände und Schulden eines Unternehmens. Dabei wird erfasst, was tatsächlich vorhanden ist: Waren, Rohstoffe, Maschinen, Werkzeuge, Büroausstattung, Bargeld, Forderungen und Verbindlichkeiten.

Das Ergebnis der Inventur ist das Inventar. Dieses Inventar bildet wiederum eine zentrale Grundlage für die Bilanz. Anders gesagt: Die Inventur ist der Zähl- und Erfassungsvorgang, das Inventar ist die dokumentierte Übersicht und die Bilanz ist die verdichtete Gegenüberstellung von Vermögen und Kapital.

Gerade im Lager und Versand ist die Inventur mehr als eine Pflichtübung. Sie zeigt, ob Bestände stimmen, ob Schwund entsteht, ob Ladenhüter Kapital binden und ob Prozesse im Wareneingang, Kommissionierung oder Versand sauber funktionieren.

| Begriff | Bedeutung | Einfach gesagt |

|---|---|---|

| Inventur | Bestandsaufnahme durch Zählen, Messen, Wiegen, Bewerten oder Prüfen | Der Prozess |

| Inventar | Ergebnis der Inventur als detaillierte Aufstellung | Die Liste |

| Bilanz | Zusammenfassung von Vermögen und Kapital zu einem Stichtag | Der Abschluss |

Ein Beispiel: Sie zählen im Lager 450 Versandkartons, 120 Rollen Klebeband und 35 Packtische. Diese Erfassung ist Teil der Inventur. Die dokumentierte Liste mit Mengen und Werten ist das Inventar. Die bewerteten Bestände fließen anschließend in die Bilanz ein.

Grundsätzlich betrifft die Inventur Unternehmen, die zur doppelten Buchführung verpflichtet sind. Nach § 240 HGB gilt die Inventurpflicht, das heißt: Jeder Kaufmann hat zu Beginn seines Handelsgewerbes und zum Schluss jedes Geschäftsjahres ein Inventar aufzustellen.

Eine Inventur ist typischerweise also erforderlich bei Gründung eines Unternehmens, zum Ende jedes Geschäftsjahres, bei Unternehmensübernahme, bei Betriebsaufgabe und bei Umwandlungen oder besonderen Abschlussanlässen.

Für steuerliche Buchführungspflichten sind zusätzlich die Vorgaben der Abgabenordnung relevant, insbesondere § 141 AO für bestimmte gewerbliche Unternehmer sowie Land- und Forstwirte.

Wichtig: Nicht jedes Kleinstunternehmen muss automatisch eine klassische Inventur nach HGB durchführen. Entscheidend sind Rechtsform, Kaufmannseigenschaft, Umsatz, Gewinn, Buchführungspflicht und steuerliche Einordnung. Im Zweifel sollte die konkrete Pflicht mit Steuerberatung oder Buchhaltung geprüft werden.

Eine Inventur folgt idealerweise einem klaren Prozess. Je besser die Vorbereitung, desto geringer sind Aufwand, Fehlerquote und operative Störungen.

Definieren Sie, was gezählt oder geprüft werden muss. Dazu gehören zum Beispiel:

Im Lager sollten Zählbereiche eindeutig abgegrenzt werden: Regale, Palettenplätze, Sperrlager, Retourenbereiche, Kommissionierflächen und Wareneingang.

Vor der eigentlichen Zählung sollten Lagerplätze bereinigt, Artikel eindeutig gekennzeichnet und nicht mehr verkaufsfähige Ware separat erfasst werden. Unklare Mischpaletten, offene Kartons, unbeschriftete Artikel und nicht gebuchte Wareneingänge sind typische Fehlerquellen.

Legen Sie fest, wer zählt, wer kontrolliert und wer dokumentiert. Besonders sinnvoll ist das Vier-Augen-Prinzip bei wertintensiven Artikeln, schwer zählbaren Beständen oder Bereichen mit bekannten Differenzen.

Je nach Artikel wird gezählt, gewogen, gemessen oder geschätzt. Bei kleinteiligen Artikeln können Zählwaagen den Prozess beschleunigen, sofern die Methode nachvollziehbar dokumentiert wird.

Die erfassten Mengen müssen bewertet werden. Dabei spielen Anschaffungs- oder Herstellungskosten, Marktwerte, Abschreibungen, Veralterung und das Niederstwertprinzip eine Rolle.

Vergleichen Sie Soll-Bestände aus dem Warenwirtschaftssystem mit den Ist-Beständen aus der Inventur. Abweichungen sollten nicht nur gebucht, sondern auch analysiert werden.

Alle Listen, Protokolle, Bewertungsunterlagen und Korrekturen müssen nachvollziehbar aufbewahrt werden. Für Inventare gilt nach § 257 HGB grundsätzlich eine Aufbewahrungsfrist von zehn Jahren.

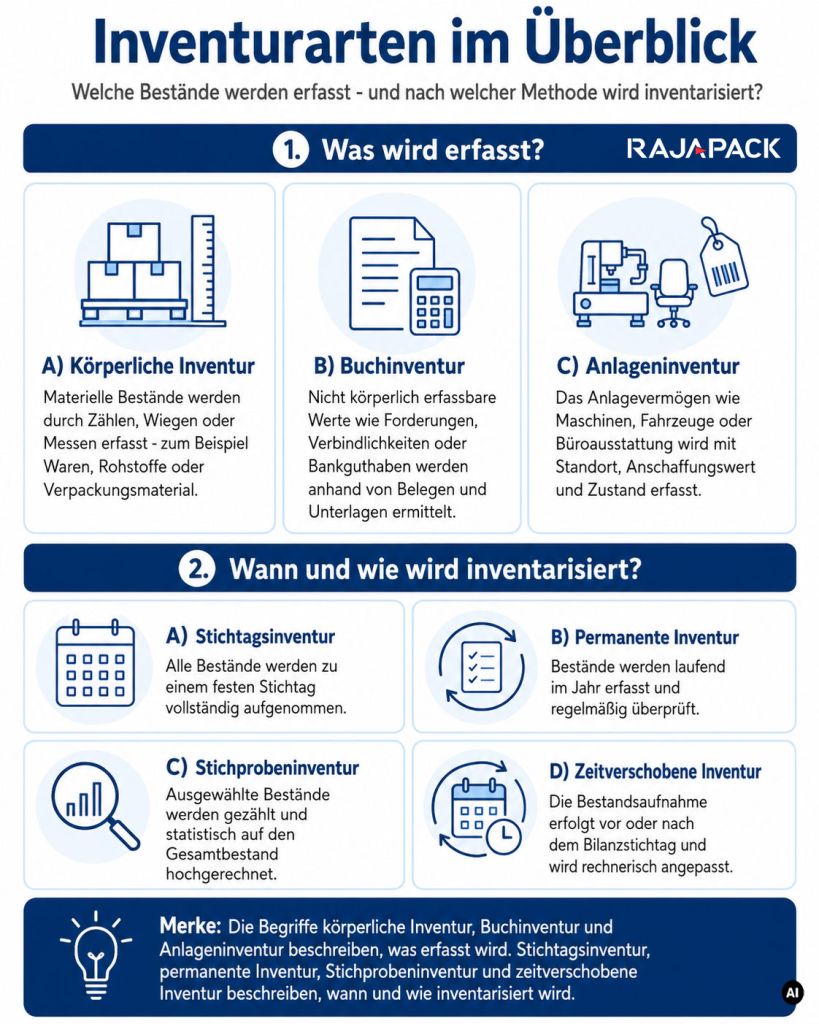

Es gibt nicht die eine Inventur. Unternehmen können je nach Struktur, Lagerorganisation und rechtlichen Voraussetzungen unterschiedliche Verfahren nutzen. Bevor die einzelnen Inventurverfahren betrachtet werden, lohnt sich eine kurze Unterscheidung: In der Praxis wird häufig zwischen körperlicher Inventur, Buchinventur und Anlageninventur unterschieden. Diese Begriffe beschreiben, welche Bestände oder Vermögenswerte erfasst werden. Die Stichtagsinventur, permanente Inventur, Stichprobeninventur und zeitverschobene Inventur beschreiben dagegen vor allem, wann und mit welcher Methode die Inventur durchgeführt wird.

Bei der körperlichen Inventur werden materielle Vermögensgegenstände tatsächlich erfasst – zum Beispiel durch Zählen, Wiegen oder Messen. Dazu gehören Waren, Rohstoffe, Verpackungsmaterial, Maschinen, Werkzeuge oder Betriebsstoffe. Sie ist vor allem im Lager, Handel und in der Produktion relevant.

Die Buchinventur betrifft Vermögenswerte und Schulden, die nicht körperlich gezählt werden können. Dazu zählen etwa Forderungen, Verbindlichkeiten, Bankguthaben oder Darlehen. Die Erfassung erfolgt auf Grundlage von Belegen, Kontoauszügen, Verträgen und Buchhaltungsunterlagen.

Die Anlageninventur erfasst das Anlagevermögen eines Unternehmens, also zum Beispiel Maschinen, Fahrzeuge, Büroausstattung, Regale oder technische Geräte. Wichtig sind dabei nicht nur die vorhandenen Gegenstände, sondern auch Angaben wie Standort, Anschaffungsdatum, Anschaffungswert und aktueller Buchwert.

Bei der Stichtagsinventur werden alle Bestände zu einem festen Stichtag aufgenommen, häufig zum 31.12. Sie ist die bekannteste Inventurform und besonders transparent, weil alle Mengen auf einen konkreten Zeitpunkt bezogen werden.

Für Unternehmen mit überschaubarem Sortiment oder klar strukturiertem Lager ist diese Methode besonders naheliegend, weil alle Bestände zu einem eindeutig definierten Zeitpunkt aufgenommen werden.

Der große Vorteil liegt in der Transparenz: Am Stichtag ist klar, welche Waren, Materialien oder Vermögensgegenstände tatsächlich vorhanden sind. Gleichzeitig ist die Stichtagsinventur organisatorisch anspruchsvoll. Da die Bestandsaufnahme in einem engen Zeitraum erfolgen muss, werden ausreichend Personal, vorbereitete Zähllisten und möglichst wenig Warenbewegung benötigt.

Kurz zusammengefasst: Die Stichtagsinventur eignet sich besonders für kleinere und mittlere Lager, wenn eine klare Bestandsaufnahme zu einem festen Zeitpunkt gewünscht ist. Kritisch ist vor allem der hohe Aufwand in kurzer Zeit.

Bei der permanenten Inventur werden Bestände nicht nur einmal jährlich gezählt, sondern über das Jahr hinweg fortlaufend erfasst und im Warenwirtschaftssystem aktualisiert. Jede Warenbewegung – also Wareneingang, Warenausgang, Umlagerung oder Korrektur – muss zuverlässig dokumentiert werden.

Diese Inventurart ist vor allem für Unternehmen interessant, die viele Artikel, regelmäßige Warenbewegungen oder größere Lagerflächen haben. Der Aufwand verteilt sich über das Jahr, wodurch die klassische Jahresendinventur deutlich entlastet wird. Gleichzeitig setzt die permanente Inventur eine hohe Buchungsdisziplin voraus. Wenn Wareneingänge, Retouren oder Umlagerungen nicht sauber erfasst werden, entstehen schnell falsche Systembestände.

Kurz zusammengefasst: Die permanente Inventur reduziert den Druck am Jahresende und schafft laufende Bestandstransparenz. Sie funktioniert aber nur, wenn Warenwirtschaft, Lagerprozesse und Buchungen konsequent gepflegt werden.

Bei der Stichprobeninventur werden nicht alle Artikel einzeln gezählt.

Stattdessen werden ausgewählte Bestände mithilfe mathematisch-statistischer Verfahren geprüft und auf den Gesamtbestand hochgerechnet. Das kann den Inventuraufwand deutlich reduzieren, ist aber methodisch anspruchsvoller als eine klassische Zählung.

Diese Inventurart kommt vor allem bei sehr großen Lagerbeständen infrage, bei denen eine vollständige körperliche Erfassung unverhältnismäßig aufwendig wäre. Voraussetzung ist eine zuverlässige Datenbasis. Außerdem muss das Verfahren ordnungsgemäß dokumentiert und nachvollziehbar sein.

Kurz zusammengefasst: Die Stichprobeninventur spart Zeit bei großen Beständen, eignet sich aber nicht für jedes Unternehmen. Sie setzt belastbare Bestandsdaten und ein statistisch zulässiges Verfahren voraus.

Die zeitverschobene Inventur wird nicht direkt am Bilanzstichtag durchgeführt, sondern vor- oder nachverlegt. Das kann sinnvoll sein, wenn der Jahresabschluss in eine besonders arbeitsintensive Phase fällt oder das Tagesgeschäft zum Stichtag nicht unterbrochen werden soll.

Damit die Bestände trotzdem korrekt zum Bilanzstichtag ausgewiesen werden, müssen alle Warenbewegungen zwischen Inventurtermin und Stichtag sauber dokumentiert und rechnerisch fortgeschrieben oder zurückgerechnet werden. Die Methode bietet also mehr Flexibilität, verlangt aber auch eine besonders sorgfältige Dokumentation.

Kurz zusammengefasst: Die zeitverschobene Inventur entlastet Unternehmen organisatorisch, wenn der eigentliche Stichtag ungünstig liegt. Entscheidend ist, dass Bestandsveränderungen lückenlos nachvollzogen werden können.

Im Einzelhandel ist die Inventur besonders sensibel, weil Bestände häufig in Verkaufsfläche, Lager, Retourenbereich und Kasse verteilt sind. Wichtig sind klare Sperrzeiten, eindeutige Artikelnummern und saubere Trennung zwischen verkaufsfähiger Ware, beschädigter Ware und Retouren.

Praktische Maßnahmen:

Eine effiziente Lagerinventur braucht:

In der Produktion müssen neben Fertigwaren auch Rohstoffe, Halbfabrikate, Hilfsstoffe, Ersatzteile und unfertige Erzeugnisse berücksichtigt werden. Hier reicht reines Zählen oft nicht aus. Bewertungsfragen sind komplexer, weil Materialeinsatz, Fertigungsgrad und Herstellungskosten relevant werden.

Eine digitale Inventur kann den Aufwand deutlich reduzieren, wenn die Prozesse vorher sauber definiert sind. Entscheidend ist nicht das Tool allein, sondern die Datenqualität.

Typische digitale Lösungen sind:

Eine mobile Inventur mit Barcode Scanner ist besonders sinnvoll, wenn viele Artikel mit eindeutigen EANs, Artikelnummern oder Lagerplatzcodes vorhanden sind. Sie reduziert Übertragungsfehler, beschleunigt die Erfassung und erleichtert den Soll-Ist-Abgleich.

Für KMU ist die beste Inventursoftware nicht zwingend die umfangreichste, sondern die, die zum eigenen Prozess passt. Prüfen Sie vor der Auswahl:

Viele Unternehmen suchen nach einer Inventur Vorlage in Excel, einer Inventurliste als PDF oder einem Inventurprotokoll Muster. Das ist sinnvoll, solange die Vorlage zum eigenen Bestand passt.

Eine gute Inventurliste sollte mindestens enthalten:

| Feld | Zweck |

|---|---|

| Artikelnummer | eindeutige Zuordnung |

| Artikelbezeichnung | schnelle Identifikation |

| Lagerort | Vermeidung von Doppelzählungen |

| Mengeneinheit | Stück, Karton, Rolle, kg, m |

| Soll-Bestand | Bestand laut System |

| Ist-Bestand | tatsächlich gezählter Bestand |

| Differenz | Abweichung |

| Bewertung | Wertansatz |

| Zähler/in | Verantwortlichkeit |

| Prüfer/in | Kontrolle |

| Bemerkung | Schäden, Sperrware, Klärfälle |

Für kleinere Unternehmen reicht oft eine gut strukturierte Excel-Liste. Bei größeren Lagern ist ein digitales System meist belastbarer, weil Medienbrüche, Abschreibfehler und doppelte Erfassungen reduziert werden.

Die benötigte Personenzahl hängt von Artikelanzahl, Lagerstruktur, Zählmethode, Warenbewegungen und Datenqualität ab. Der RAJAPACK-Blog betont zu Recht: Eine Inventur lässt sich selten effizient neben dem Tagesgeschäft erledigen. Bestände müssen während der Erfassung möglichst konstant sein, sonst steigt das Fehlerrisiko.

Als pragmatische Faustregel gilt: Planen Sie nicht nur nach Anzahl der Artikel, sondern nach Komplexität der Zählung.

Ein Karton mit 100 identischen Verpackungen ist schneller erfasst als eine Mischpalette mit ähnlichen Artikeln, beschädigten Restmengen und unklarer Artikelnummer.

Inventurdifferenzen entstehen, wenn der gezählte Ist-Bestand vom Soll-Bestand im System abweicht. Das ist nicht automatisch ein Drama, aber ein klares Warnsignal.

Häufige Ursachen sind:

Der erste Schritt ist die Nachzählung. Danach folgt die Ursachenanalyse. Erst wenn die Differenz plausibel geprüft wurde, sollte sie buchhalterisch korrigiert werden.

Wichtig: Wer Differenzen nur ausbucht, aber nicht versteht, riskiert, dass derselbe Fehler im nächsten Jahr wieder auftritt.

Inventurdifferenzen wirken sich auf Bestand, Wareneinsatz und Ergebnis aus. Die konkrete Buchung hängt vom Kontenrahmen, der Unternehmensstruktur und der Ursache der Differenz ab. In SKR03 und SKR04 gibt es unterschiedliche Kontenlogiken, weshalb Buchungen mit Buchhaltung oder Steuerberatung abgestimmt werden sollten.

Grundsätzlich gilt:

Für die Buchhaltung ist nicht nur die Differenz relevant, sondern auch die Begründung.

Bei der Inventur geht es nicht nur um Mengen, sondern auch um Werte. Bestände müssen realistisch bewertet werden. Dabei sind Anschaffungs- oder Herstellungskosten, Marktpreise, Alter, Beschädigung, Verwertbarkeit und Absatzchancen zu berücksichtigen.

Das Niederstwertprinzip bedeutet vereinfacht: Wenn der tatsächliche Wert eines Vermögensgegenstands unter den ursprünglichen Anschaffungs- oder Herstellungskosten liegt, kann bzw. muss unter bestimmten Voraussetzungen der niedrigere Wert angesetzt werden. Das ist besonders relevant bei beschädigter Ware, veralteten Artikeln, Saisonware oder schwer verkäuflichen Beständen.

Bestandsveränderungen nach der Inventur zeigen, ob sich Lagerwerte im Vergleich zur Vorperiode erhöht oder verringert haben. Das wirkt sich auf den Jahresabschluss aus und kann Ergebnis, Steuerlast und betriebswirtschaftliche Kennzahlen beeinflussen.

Wer inventurpflichtig ist und keine oder eine fehlerhafte Inventur durchführt, riskiert Probleme bei Buchhaltung, Jahresabschluss und Betriebsprüfung. Der RAJAPACK-Blog weist darauf hin, dass fehlende oder mangelhafte Inventuren zu steuerlichen Ungereimtheiten, Schätzungen und möglichen Nachzahlungen führen können.

Aus Unternehmenssicht ist das Risiko noch breiter: Ohne verlässliche Bestände werden Einkaufsentscheidungen, Lieferfähigkeit, Lagerkosten und Margensteuerung ungenau.

Für eine reibungslose Bestandskontrolle helfen einfache, aber gut vorbereitete Arbeitsmittel:

Gerade bei größeren Lagern lohnt es sich, Inventurmaterial frühzeitig zu beschaffen. Fehlende Marker, Etiketten oder Scanner sind kleine Engpässe, die am Inventurtag unverhältnismäßig viel Zeit kosten.

Eine Inventur ist die vollständige Erfassung und Bewertung aller Vermögensgegenstände und Schulden eines Unternehmens zu einem bestimmten Zeitpunkt.

Die Inventur ist der Vorgang der Bestandsaufnahme. Das Inventar ist das dokumentierte Ergebnis dieser Bestandsaufnahme.

Die wichtigsten Arten zur Bestandsprüfung sind Stichtagsinventur, permanente Inventur, Stichprobeninventur und zeitverschobene Inventur.

In der Regel zum Ende des Geschäftsjahres sowie bei Gründung, Übernahme oder Aufgabe eines Unternehmens. Für Kaufleute ergibt sich die Pflicht zur Inventaraufstellung aus § 240 HGB.

Inventare sind nach § 257 HGB grundsätzlich zehn Jahre aufzubewahren.

Für kleinere Unternehmen ist oft die Stichtagsinventur mit sauberer Excel-Liste ausreichend. Bei wachsendem Artikelbestand, mehreren Lagerplätzen oder E-Commerce-Prozessen kann eine digitale Inventurlösung sinnvoller sein.

Durch klare Lagerplätze, saubere Wareneingangsbuchungen, konsequente Retourenprozesse, regelmäßige Zwischenkontrollen, Barcode-Erfassung und Nachzählungen bei auffälligen Artikeln.

Grundsätzlich müssen Vermögensgegenstände vollständig erfasst werden. Je nach Art des Bestands können aber auch Wiegen, Messen, Schätzen oder anerkannte Vereinfachungsverfahren zulässig sein, wenn sie ordnungsgemäß dokumentiert werden.

Die Bestandserfassung ist Pflicht, aber sie sollte nicht nur als lästige Jahresendaufgabe betrachtet werden. Richtig durchgeführt liefert sie belastbare Daten für Einkauf, Lager, Buchhaltung, Controlling und Geschäftsführung.

Wer seine Inventur früh vorbereitet, passende Inventurarten prüft, klare Zählprozesse definiert und Differenzen konsequent analysiert, gewinnt mehr als eine fertige Liste. Er gewinnt Transparenz über Warenbestand, Kapitalbindung, Schwund, Lagerqualität und operative Effizienz.

Kurz gesagt: Eine gute Inventur zeigt nicht nur, was im Lager liegt. Sie zeigt auch, wo Prozesse besser werden müssen.

Archivierung und Organisation

Archivierung und Organisation